「投資は怖い」という人がいます。

「貯金は怖くないの?」と聞くと、「怖くない」と答えます。

「どうして!」と聞くと、「国が守ってくれてるから」という答えが返って来ます。

果たしてこれは本当でしょうか?

日本の銀行預金は、1000万円までは銀行が破綻したら、国が守ってくれる法律があります。

https://www.dic.go.jp/yokinsha/page_000134.html

(外貨預金などは、保護対象外ですから、気をつけて下さいね!)

銀行が破綻することないと思っていたら、甘いですよ!

国の借金が1000兆円を超えていることはご存知ですよね?

知らないとしたら、逆に大問題です。社会を知りましょう!

この借金でも何で破綻しないかと言うと、皆様の預貯金が国を支えているからです。皆様の預貯金で金融機関は「国債」を買っていたり、資産運用をしたりしているのです。

ということは、国が借金を返せなくなると、皆様の預貯金も返せない!という事態が起こっても仕方ないです。

なので、そうなるとどんな手段に出るかわかりますか?

法律を変えたりしながら、いろいろと画策をしてくると思いますが、最後の手段は「預金封鎖」ですよ!

これからの時代、銀行経営はかなり厳しくなりますよ!

日本も昔「預金封鎖」したことありますから、銀行に預けていても必ずしも安全ではないですよ!

(参考)

・「預金封鎖」が日本で本当に起こる可能性と個人ができる預金封鎖対策をマンガで解説!

・2020年「預金封鎖」への道~国民に牙をむく政府・日銀の秘められた計画

なので、タンス預金ですか?

災害が来たら、ヤバイですよ!

そもそも、生きていたら、必ずリスクがあるのです。

明日、交通事故で死ぬかもしれません。常に、リスクを背負って、我々は生きている事を自覚しなければなりません。

だからこそ、いつ死んでも良いように、有意義な人生にしなければなりません。

やりたい事をやる人生を生きたいですよね!

それなら、逆にリスクを取りましょう!

でも、そのリスクは、最小限にして、やりたい事をやるようにしたいですよね!

そこから考えるとベストの手段は、リスク分散という事なのです。

資産における現預金率は、日本は50%と多すぎるんです。

日本の銀行の定期預金は0.01%ですよね?

2%インフレの場合は、約2%現預金は目減りしているんですよ!

10年で20%目減りしてますよ!

100万円が10年で80万円になっていることになります。

現預金だけで持つリスクは、こういうところにもあるんです。

不勉強だと、こういう事を知らないんですね!

日本円が信用が高いという事もありますが、上記のような事を想定していない人が多すぎます。

欧米では、現預金率は14%前後。

その他は、

株や投資信託、

不動産、

金やプラチナ、

仮想通貨、

ビジネス所有、

などなど

法定通貨も「円」と「ドル」など分散させましょう!

どっちが強くなっても資産は減りません。

分散させることが、一番のリスクヘッジです。

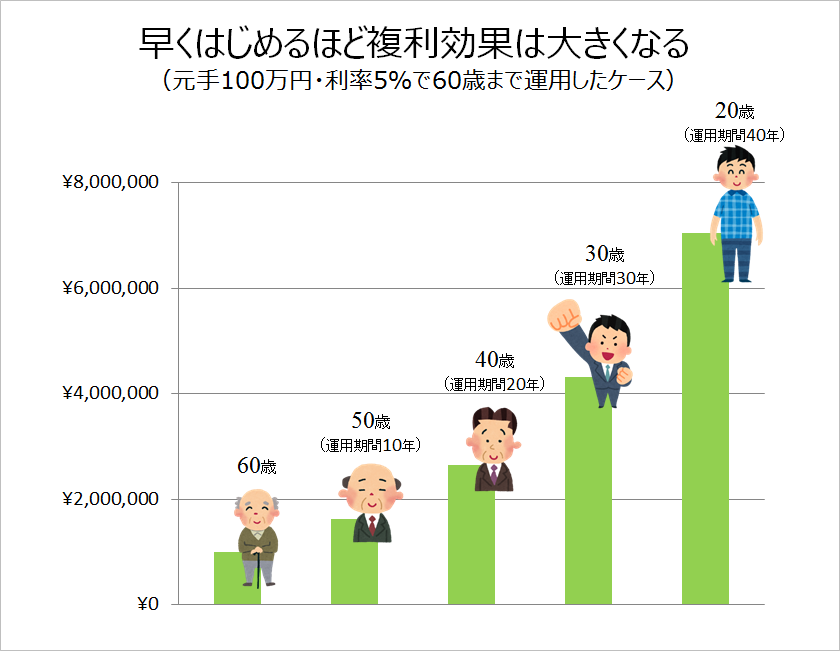

次に、投資のもう1つのキーワード「長期」

「長期」つまり時間を味方につけるのが、なぜ良いのか?

あず、一番知って欲しいのが、「複利の力」です。

こちらの「複利シミュレーション」をご覧下さい。

(ざっくり計算で表現すると)

銀行定期預金に100万円預けたら、

1年後に101万円になります。

10年後に110.5万円になります。

30年後に135万円になります。

カンボジアの定期預金なら

1年後に105万円になります。

10年後に163万円になります。

30年後に432万円になります。

年利8%の投資信託なら

1年後に108万円になります。

10年後に216万円になります。

30年後に1,006万円になります。

月利2%の分散自動投資なら

1年後に127万円になります。

10年後に1,075万円になります。

30年後に12億円になります。

月利8%+2年目以降月利4%のBRMなら

1年後に252万円になります。

10年後に1.8億円になります。

30年後に21兆1302億円になります。

たとえ、

スタートが10万円だとしても

BRMでは30年後には

2兆1130億円になります。

BRMヤバ過ぎますねー!だから胡散臭いと思われるのでしょうね?

でも、これまでの実績では、まだ日本に来て1年弱ですが、現実なので・・・

天変地異があるとか、かなり厳しい政治的規制があると保証の限りでは無いですが、かなり有望な投資先と思ってます。

それはさておき、時間をかけた場合の増え方は半端ないですよね=!

複利って、増え始めると爆発的に増えるのがご理解出来ますか?

だから、早く始める人や最初から資産がある人は有利なんですよねー!

また、こちらの「お金持ちだけが知っている複利の話」という記事を見て下さい。

27歳から38年間、

毎年20万円を投資し、

合計780万円投資した

佐々木さんと、

19歳から8年間、

26歳まで投資を続けて、

合計160万円を投資した

鈴木さんですが、

そのまま手をつけず、

複利運用した結果、

65歳になった時点で、

1/5の投資額の鈴木さんの方が

資産が多いと言う結果になるんです。

これが「複利の力」なんです。

つまり、「早くスタートし、長く複利で回す。」事が大きく資産を増やすのです。

ちなみに、株でも金でも仮想通貨でも不動産でも、基本的に長く所有している人は確実に資産を増やしています。

売り買いが頻繁な人ほど、損をする傾向にあります。

まとめると、

短期・中期・長期・

低リスク低リターン、

中リスク中リターン、

高リスク高リターン

流動性の高いもの、

中くらいのもの、

低いものなど

それと「時流」に乗っているもの

これらの投資案件に「分散」させて、「長期」複利運用する事が、資産を確実に増やす秘訣ですね!

「投資は地味なもの」だということを、くれぐれも念頭に置いて、大切な資産を分散によりリスクヘッジしながら、長期運用しましょう!

ストック収入構築塾のアカデミー会員には、思考と行動を変える学びを提供しています。そんな意味からもストック収入を構築し、充実した人生を送る本気の学びをしませんか?

なお、Facebookやっておられる方は、Facebookグループへの参加申請をお願いします。こちらはメンバーの交流の場として、私が気軽に情報を出す場所として行く予定です。

Facebookページへも「いいね」をお願いします。